Conforme pasan los años, la tecnología avanza exponencialmente, y con ello, también los trámites burocráticos, en especial los documentos y modelos.

En España, la Agencia Estatal de Administración Tributaria (AEAT) cuenta con una gran serie de modelos, los cuales son utilizados para rellenar, confeccionar y presentar por parte de todos y cada uno de los contribuyentes españoles.

Con todo esto, queremos decirte que siempre deberás estar al corriente y al día con cada uno de esos trámites, ya que créeme, no querrás recibir correos electrónicos y mucho menos que un trabajador de la Agencia Tributaria se llegase a tu hogar y te entregará un papel donde este indique que estás siendo multado o que te dan un plazo de cierta cantidad de días para pagar.

Eso sería lo peor, te pondría en una situación bastante incómoda y es lo que no queremos, puesto que tendrías que presentar los modelos y pagar prácticamente de inmediato para evitar futuras amonestaciones. En este artículo en especial, te hablaremos de un documento que ha quedado en desuso de cierta forma, pero que se unió a otro para ser uno solo: el Modelo 110. ¡Descubramos de qué se trata!

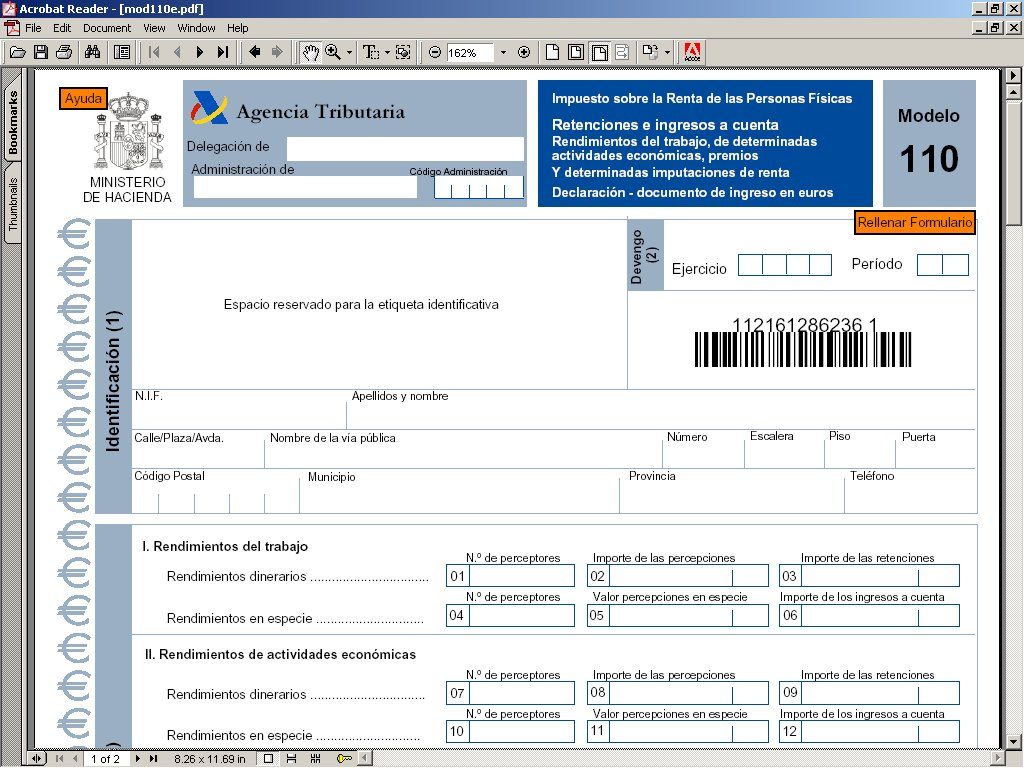

Modelo 110 AEAT

Muchas personas se sorprenden al conseguir en internet información actualizada sobre el Modelo 110 de la Agencia Estatal de Administración Tributaria (AEAT), y es lo normal, ya que es noticia vieja, y esto te lo decimos ya que en 2011, este modelo desapareció del mapa de obligaciones tributarias y se unificó con el Modelo 111. ¿Deseas saber más al respecto? ¡Sígueme!

Ante esto, el Modelo 110, paso a llamarse Modelo 111, uno que va destinado al IRPF –Impuesto sobre la Renta sobre las Personas Físicas- de retenciones e ingresos a cuenta sobre el trabajo, también sobre determinadas actividades económicas, premios y determinadas imputaciones de renta. No obstante, hay varios cambios, así que sigue leyendo para descubra de cuáles se tratan.

Por ejemplo, en las grandes e inmensas empresas y administraciones públicas, este cambio de Modelo 110 a Modelo 111, no supuso cambio alguno, por lo cual no hay ninguna trascendencia en él, puesto que estas ya venían presentando este modelo de manera mensual o trimestral, pero al hablar de las pymes –pequeñas y medianas empresas-, sí hay cambios a considerar.

El Modelo 110 quedó en detrimento una vez se unificó con el 111, por eso todas y cada una de las empresas y aquellos obligados tributarios a la presentación, confeccionaron el Modelo 111, ya que el 110 solo fue usado para las declaraciones no presentadas antes del 31 de diciembre de 2010, y esto en caso de rectificaciones de ejercicios anteriores o para modelos que se sustituyan ya presentados en el 110.

Modelo 110 y 111

Dejando a un lado lo que es y lo que representa el Modelo 110, pasaremos a desarrollar la confección de ambos, el 110 y el 111, ya que esta es prácticamente lo mismo, por lo cual no hay cambios sustanciales o considerables en el diseño o confección del modelo para ingreso de las retenciones practicadas a trabajadores y profesionales.

Por consiguiente, si no hay cambios a considerar, el Modelo 111 mantiene cada uno de los apartados que ya poseía o con los que contaba el Modelo 110, por lo que dicho cambio, es un cambio de simplificación de modelos dentro de la Agencia Estatal de Administración Tributaria (AEAT). De esta manera, el Modelo 111, cuenta con los siguientes apartados, los cuales te mencionaremos en la siguiente sección. ¡Vayamos a por ello!

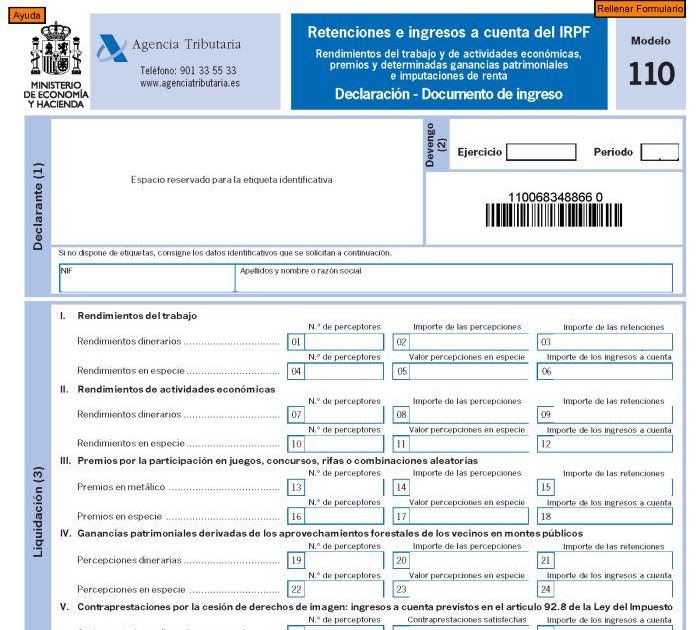

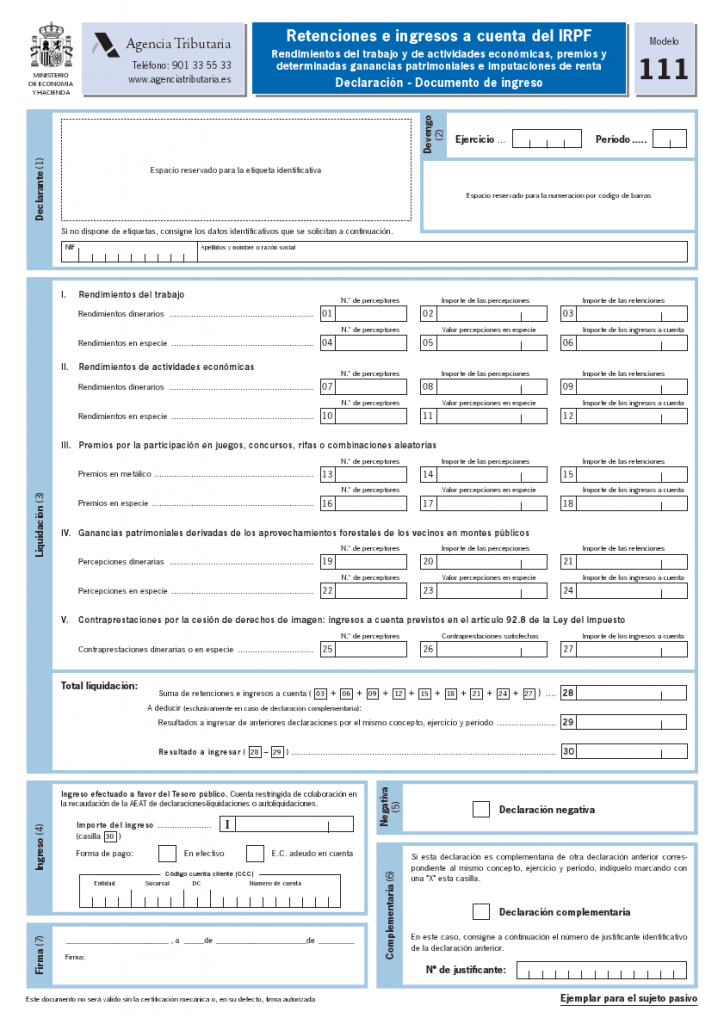

Los apartados son los siguientes: 1-Rendimientos del trabajo. 2-Rendimientos por actividades económicas. 3-Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias. 4-Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos. 5-Contraprestaciones por la cesión de derechos de imagen.

Partiendo de los cinco apartados que posee el Modelo 111, toma en cuenta que en cada uno de ellos, deberás detallar con exactitud el número de perceptores, como también la base de retención y el importe retenido, pero eso sí, diferenciando entre percepciones dinerarias y percepciones en especie. ¿Contento con lo que te hemos explicado? ¡Eso esperamos!

Modelo 110 presentación

Con respecto a la presentación del Modelo 110, o mejor dicho, del Modelo 111 –el cual es su denominación actual-, esta puede hacerse únicamente de dos maneras: la telemática, una de las más utilizadas en la actualidad debido a su facilidad y comodidad; y la otra, la convencional o clásica, y esa es hacerla en papel. Con respecto a las personas jurídicas que sean sociedades anónimas o limitadas, la presentación telemática –vía internet- es de manera obligatoria.

Si muestras preocupación con la presentación del modelo, pero sobre todo por el software de recursos humanos, nóminas o contabilidad como tal, descuida, ya que estos tranquilamente nos proporcionarán el fichero de documento, por lo que lo único que deberás hacer es leer el fichero en la Sede Electrónica de la Agencia Tributaria y estampar tu firma en la declaración.

Ahora, con respecto a la presentación física o en papel del Modelo 111, la Agencia Estatal de Administración Tributaria (AEAT) te ofrecerá dos cómodas opciones. La primera de ellas, es dirigirte a una delegación de Hacienda para adquirir el modelo y rellenarlo, aunque también tendrás la posibilidad de generarlo en archivo PDF a través de su plataforma web.

Modelo 110 cuándo se presenta

Como te hemos comentado con anterioridad, tendrás la opción de presentar el Modelo 110 en cuatro trimestres, cuyos plazos son los siguientes: 1-Primer trimestre (1º al 20 de abril). 2-Segundo trimestre (1º al 20 de julio). 3-Tercer trimestre (1º al 20 de octubre). 4-Cuarto trimestre (1º al 20 de enero). Teniendo ya los plazos para presentar el Modelo 110 o 111, vamos por las personas que están obligados a presentarlo. ¡Vamos!

Las personas que están obligadas a presentar este modelo, son los sujetos pasivos o contribuyentes que hayan poseído rentas dinerarias o en especie de los siguientes rendimientos como tal: 1-Rendimientos del trabajo personal. 2-Rendimientos que sean contraprestación. 3-Premios. 4-Ganancias patrimoniales. 5-Contraprestaciones. ¿Crees que est todo? ¡Falta solo una cosa!

Si nos ubicamos en el número 2, el cual está destinado a los rendimientos que sean contraprestación, considera las siguientes actividades económicas: 1-Actividades profesionales. 2-Actividades agrícolas y ganaderas. 3-Actividades forestales. 4-Actividades empresariales en estimación objetiva. 5-Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de asistencia técnica, arrendamiento de bienes muebles, negocios o minas, etc.

Si te gustó este artículo, no olvides regalarnos la mejor puntuación, como también compartirlo en tus redes sociales para que muchos de tus familiares y amigos puedan echarle un vistazo a toda esta información que hemos recopilado para ti, así comprenderás un poco más del cambio que supuso el Modelo 110 a Modelo 111. ¡Suerte!

¡Por cierto! Antes de que te vayas, queremos recomendarte esto que seguro que te interesa:

- Modelo 390

- Modelo papeleta de conciliación

- Modelo 901N

- Modelo contrato indefinido

- Modelo 583

- Modelo prórroga contrato alquiler

- Modelo 751

- Modelo de utilidad

- Modelo 349

Son una serie de contenidos a parte del que has leído que puede ser interesante para tí ¡Muchas gracias por leernos!