En España no todo se trata de pagar impuestos fiscales, puesto que también deberás presentar documentos y trámites burocráticos de carácter informativo.

Los ciudadanos españoles ya están acostumbrados a mantenerse al corriente de sus obligaciones fiscales, ya que saben que si se retrasan o evaden algún tipo de impuesto, esto traerá consigo consecuencias fatales para todos ellos.

La severidad fiscal en España no es un juego, y eso lo saben todos aquellos contribuyentes que por alguna u otra razón deben pagar impuestos a través de los diferentes modelos que les provee la Agencia Estatal de Administración Tributaria (AEAT), Hacienda, como también le denominan, pero no solo es a esta institución, sino también a la Tesorería General de la Seguridad Social.

En el artículo del día de hoy, ahondaremos en el tema que tiene que ver con el Modelo 322, un documento de carácter completamente informativo, y por el cual no tendrás que pagar un solo centavo de euro, pero que de igual manera, tienes la obligación y responsabilidad de presentarlo para que la Agencia Tributaria tenga todo bajo control. Descubramos de qué va todo esto. ¡Vamos!

Modelo 322 qué es

La gran interrogante acerca de este modelo de presentación informativo que deben realizar los contribuyentes españoles a la Agencia Estatal de Administración Tributaria (AEAT) o Hacienda, es para qué se presenta. Ante ello, hemos decidido crear una serie de segmentos para explicártelo de la mejor manera, así lo comprenderás rápidamente. ¿Te animas? ¡Sígueme!

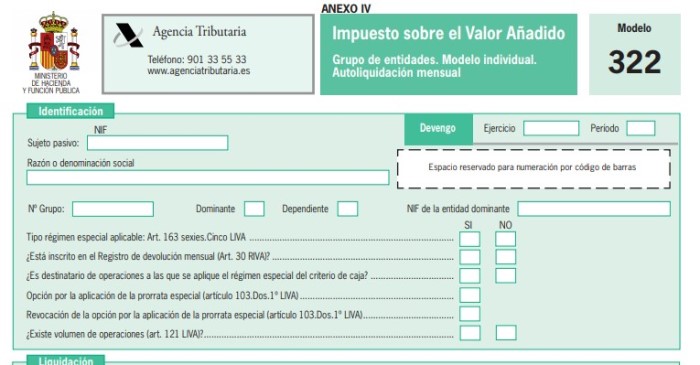

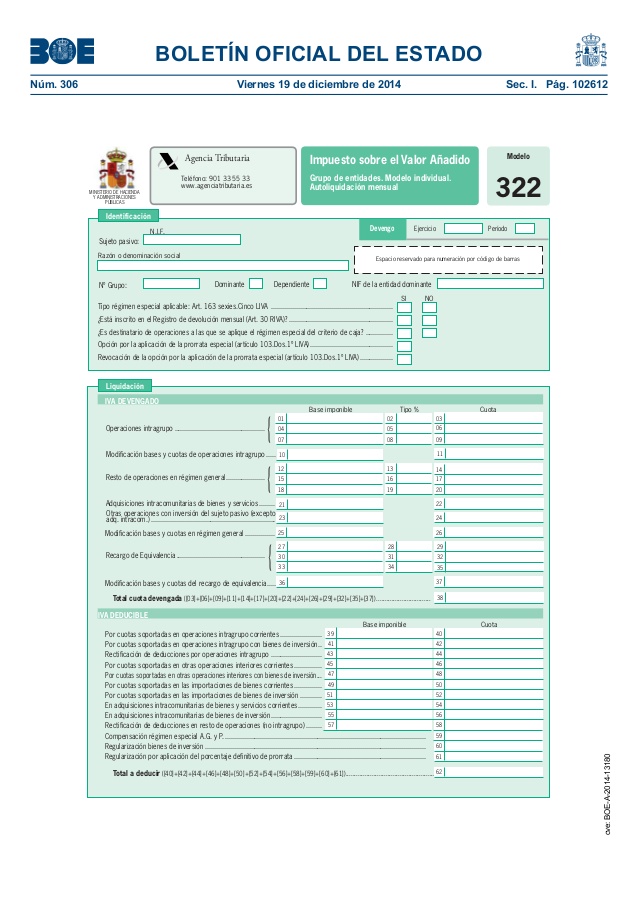

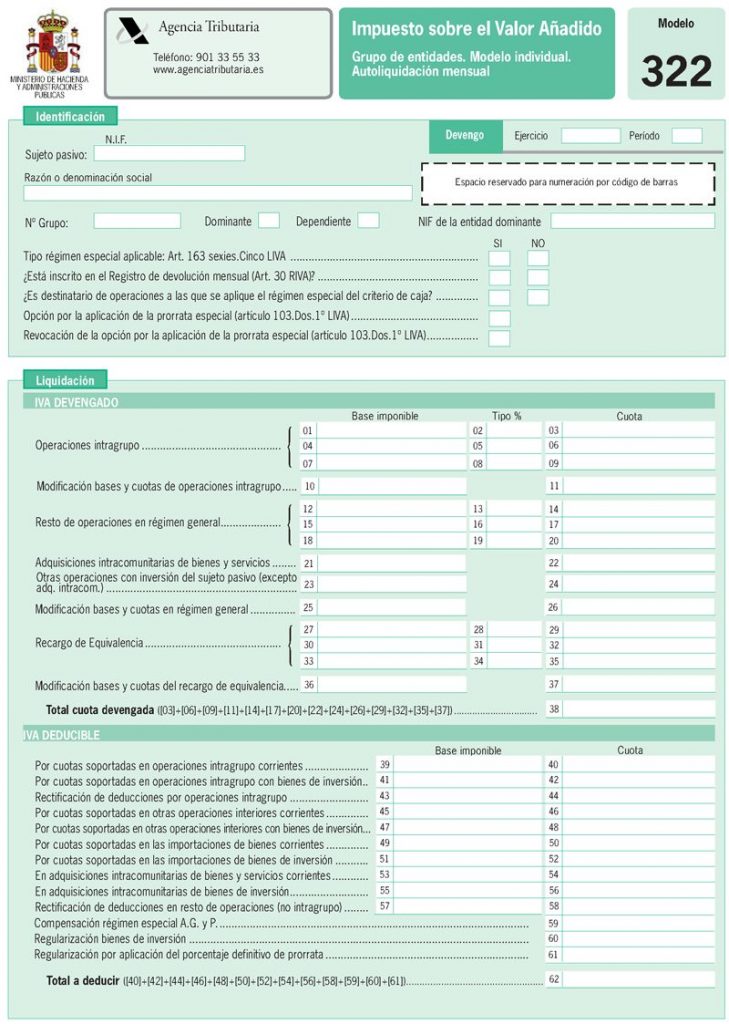

El Modelo 322, es un documento de autoliquidación individual del Impuesto sobre el Valor Añadido (IVA), que tienen que presentar todas y cada una de las entidades que conforman al grupo de entidades, siendo de esta manera, el Modelo 353, el habilitado por Hacienda para la autoliquidación agregada que deberá presentar la entidad dominante mediante el cual se ejecuta el ingreso de la deuda tributaria o la solicitud de compensación o devolución.

Para entrar en términos de la normativa, este modelo o documento tiene que ser obligatoriamente presentado por los sujetos pasivos del IVA (Impuesto sobre el Valor Añadido) que formen parte de un grupo de entidades, esto de acuerdo a lo establecido en el Artículo 163 quinquies de la Ley del IVA, y hayan optado de alguna forma por aplicar el Régimen Especial previsto en el Capítulo IX Título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (IVA).

Modelo 322 presentación

Con respecto al plazo de presentación de las autoliquidaciones correspondientes al Modelo 353, se llevarán a cabo en los primeros veinte días naturales del mes siguiente a la finalización del presente período de liquidación mensual, exceptuando la correspondiente al último período de liquidación del año, que deberá presentarse durante los primeros treinta días naturales del mes de enero siguiente junto a la declaración de resumen anual que tendrán que presentar de manera individual todas las entidades integrantes del grupo.

Para que te quede un poco más claro, el Modelo 322 debe ser presentado por todas y cada una de aquellas entidades que formen parte o conformen al selecto grupo que vaya a aplicar el Régimen Especial previsto en lo anteriormente mencionado: Capítulo IX del Título IX del Decreto Foral 102/1992. ¿Comprendiste? ¡Pues la verdad esperemos que sí!

En este Modelo 322, se declaran las operaciones llevadas a cabo en el mes anterior. Algo que tendrás que tomar muy en consideración será: este modelo es única y solamente informativo, y en el mismo, no se realizará liquidación alguna. El resultado obtenido se anexará en la declaración-liquidación agregada que presentará debidamente la entidad denominada dominante.

La modalidad de presentación para este Modelo 322, es a través de internet, de forma telemática o electrónica, al menos así lo fue para los ejercicios realizados en 2017. De igual manera, todo sigue igual, por lo que los siguientes, también deberás hacerlo, pero a través de la página web ZergaBidea, pero en caso de ejercicios de 2016 y anteriores, está Gipuzkoataria, cumplimentando un formulario o subiendo un fichero conseguido con el antiguo programa de ayuda.

Como te comentamos anteriormente, la modalidad de presentación es únicamente mediante internet, con lo que la transmisión correcta se tendrá por cumplida la obligación de presentación. Referente al plazo de presentación, este es de carácter mensual. Debe ser presentado dentro de los primeros 25 días naturales de los meses de febrero a diciembre. La correspondiente a julio podrán hacerla desde el 1º de agosto al 25 de septiembre. Ahora, las operaciones referidas al mes de diciembre se añadirán en el Modelo 393 anual.

Modificación Modelo 322

En el año 2014, se publicó en el Boletín Oficial del Estado (BOE) la Orden HAP/1222/2014, de 9 de julio, que trajo consigo para aquel entonces la modificación de la Orden EHA/3434/2007, de 23 de noviembre, y aunado a ello, la aprobación de los Modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el Modelo 039 de Comunicación de Datos.

Estos últimos correspondientes al Régimen Especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido (IVA), y la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el Modelo 309 de declaración-liquidación no periódica del IVA (Impuesto sobre el Valor Añadido). Además, esto generó ciertos cambios y modificaciones en el IVA.

El Modelo 322 del Grupo de Entidades, Modelo Individual de Autoliquidación Mensual, sufrió ciertas modificaciones que te mostraremos a continuación: 1-Dos nuevas casillas para optar o revocar la opción por la aplicación de la prorrata especial. 2-Casilla para indicar si el declarante ha sido destinatario de operaciones que se apliquen al Régimen Especial, lo que incluye la inclusión de datos en información adicional de la base imponible y cuota soportada.

Pero no es todo, además se incluyeron también nuevas casillas que te permitirán declarar de manera desglosada las modificaciones de las bases imponibles que correspondan a las operaciones intragrupo, como en Régimen General y de operaciones en recargo de equivalencia. Sin embargo, también se añadieron casillas adicionales para identificar las adquisiciones intracomunitarias de bienes y servicios, entre muchas otras.

Si te gustó este post, no olvides por nada del mundo compartirlo en todas tus redes sociales, así muchas personas se enterarán de las modificaciones que sufrió este Modelo 322. ¡Hasta la próxima!

¡Por cierto! Antes de que te vayas, queremos recomendarte esto que seguro que te interesa:

- Modelo alegaciones

- Modelo 340

- Modelo reclamación económico-administrativa

- Modelo 145

- Modelo 583

- Modelo D6

- Modelo 390

- Modelo subsanación discrepancias catastro

- Modelo 193

Son una serie de contenidos a parte del que has leído que puede ser interesante para tí ¡Muchas gracias por leernos!