Sí, estamos muy claros en que los papeleos, los trámites y todos estos asuntos burocráticos, en ocasiones puede ser bastante molestos y obstinantes.

Lo que quizá no tenías claro desde un principio, es la importancia que tienen estos trámites, sobre todo si vives en España, ya que en ese país las leyes deben ser cumplidas, porque de lo contrario te acarrearán muchos problemas.

Han sido muchísimas horas de investigación la que nos hemos tomado para llevare un material de calidad, un contenido informativo que esté a la altura de lo que esperas encontrar en esta página web, por eso nos preocupamos en siempre ofrecerte lo mejor de lo mejor. Nuevamente, seguiremos con la misma tónica de los modelos fiscales a presentar en la Agencia Tributaria.

En este artículo, te presentaremos y explicaremos absolutamente todo lo que tenga que ver con el Modelo 390, uno igual o más importante que los demás, pero lo que sí debes tener entre ceja y ceja, es la importancia y responsabilidad que recibes al momento de declarar impuestos y presentar estos modelos. A continuación, desglosaremos el Modelo 390 de Hacienda. ¡Qué lo disfrutes!

Qué es el modelo 390

Primero lo primero, como dicen por ahí. En esta primera sección o segmento, te explicaremos un poco acerca de lo que es y qué significado tiene presentar el Modelo 390 a la Agencia Estatal de Administración Tributaria (AEAT), de esta manera irás comprendiendo poco a poco lo importante y relevante que es para ti el presentar y cumplimentar este documento ante el fisco. ¡Empecemos!

El Modelo 390 pertenece a esa clase de documentos anuales que van de la mano con el Impuesto sobre el Valor Añadido (IVA). Cabe destacar, que en este escrito hallarás información acerca de cuándo debes presentarlo y cómo has de hacerlo para que cada pieza encaje y cuadre con las declaraciones trimestrales, así evitarás cualquier inesperada visita de los agentes fiscales.

En pocas palabras, el Modelo 390 es un documento de declaración anual de carácter estrictamente informativo, en el cual se resumen todas las operaciones relativas a la liquidación del IVA. Algunos aseguran que vendría a ser como “hermano” o el equivalente del Modelo 303 –que también es anual-, pero en una versión más extendida que debe presentarse al cierre contable de cada ejercicio.

Los autónomos y pymes tendrán que presentar este modelo con total obligación, ya que deberán demostrar a través de este resumen anual, la relación con los modelos anuales; y lo más factible del documento en cuestión, es que no tiene coste alguno, por lo que no te generará gastos, ya que su presentación es de carácter plenamente informativo. No tiene otra intención.

En los pasados artículos, te hemos comentado que los especialistas en estos temas recomiendan a las personas asesorarse con expertos en el campo, ya que el inadecuado relleno y posterior presentación, podría llevar consigo descuadres trimestrales, lo que tranquilamente podría hacer que la AEAT destine a un trabajador a que te realice una inspección tributaria que finalice con una sanción de por medio. ¡No queremos eso!

Modelo 390 para qué sirve

El Modelo 390 propiamente dicho sirve para mantener informado y al tanto, a la entidad competente en materia de impuestos –Agencia Tributaria- sobre cada movimiento y operación comercial que realices bajo la condición de autónomo o profesional en el espacio geográfico español, por lo que simplemente estarías reflejando los detalles de cuáles fueron tus ingresos netos. ¡Este es su objetivo!

Modelo 390 PDF

Si estás considerando la opción de tener el Modelo 390 a la mano, y más en formato PDF, deberás acceder a la página web de la Agencia Tributaria y pinchar en el menú de Impuestos y Tasas –ubicado en la parte superior izquierdo-, allí hallarás el archivo original en dicho formato, así contarás con él al momento de querer imprimirlo para firmarlo y presentarlo posteriormente.

Modelo 390 AEAT

Claro, el Modelo 390 fue creado y por lo cual es de total propiedad de la Agencia Estatal de Administración Tributaria (AEAT), este se presenta en forma de planilla, la cual debes consignar para registrar toda actividad correspondiente al resumen anual de tus declaraciones trimestrales por concepto del IVA ante el sistema tributario de España.

Este procedimiento debe ser cumplido de manera obligatoria por las partes involucradas en él, y sí, aunque es meramente de carácter informativo, este refleja con muchísimos detalles el resumen de todas y cada una de las operaciones comerciales que manejaste como trabajador autónomo o por cuenta propia durante todo el ejercicio de un año. ¡Increíble!

Presentación modelo 390

Con respecto a la presentación del Modelo 390, hay ciudadanos que están completamente obligados a presentar esta declaración, y ellos son los profesionales o empresarios que desarrollen o realicen una actividad que esté debidamente alineada al IVA con independencia del tipo de empresario y del resultado de la declaración.

Ahora, es de vital importancia recordarte un detalle bastante interesante, y es que hace cinco años, específicamente desde el 2014, quedan exentos de presentar el Modelo 390 del IVA a la Agencia Tributaria, aquellos autónomos cuya actividad comercial tribute en módulos, como también aquellos que se dediquen al arrendamiento de bienes inmuebles urbanos.

En 2017, exactamente el 1º de enero, entró en vigor el Suministro Inmediato de Información (SII), la cual hace que las grandes empresas, grupos de IVA y aquellas empresas previamente inscritas en el Régimen de Devolución Mensual de IVA (Redeme), no tiene obligación alguna de presentar este modelo, puesto que Hacienda cuenta ya con libros de registro del impuesto.

Referente al plazo de presentación del Modelo 390, el cual es el resumen anual del IVA, es del 1º al 30 de enero del año siguiente al ejercicio. Esto no te lo digo yo, sino que está estipulado en el Calendario Fiscal, por lo cual no hay grandes detalles que apuntar con respecto a este tema que no podíamos dejar en el aire.

Modelo 390 presentar

A continuación, nos centraremos en una sección que quizá sea la más extendida de este artículo, así que prepárate. Pero, ¿sobre qué tema o asunto hablaremos? Pues acerca de cómo presentar y cumplimentar el Modelo 390. Es importante hacerte saber sobre los detalles más mínimos acerca de este proceso que puede tardar unos cuantos minutos en realizarse. ¡Sigamos!

Para presentar y cumplimentar el Modelo 390 a través del modo telemático, deberás contar con un Certificado Electrónico Personal, una Cl@ve PIN o un Certificado Digital, los cuales te permitirán acceder de manera satisfactoria a la Sede Electrónica de la Agencia Estatal de Administración Tributaria (AEAT). Por eso, a la hora de rellenar este modelo correctamente, previamente habrás tenido que cumplimentar debidamente el Modelo 303, ya que te facilitará todo.

Hay cuatro puntos o detalles con los cuales debe contar siempre un trabajador autónomo para cumplimentar de la mejor manera el resumen anual del IVA, así como también les servirán estos para organizarla más ordenadamente. Estos son: 1. Valores entre la base imponible y el valor de la cuota de IVA. 2. Tipo impositivo del IVA: 4%, 10%, 21%. 3. Procedencia de ingreso o gasto, de tener carácter nacional, intracomunitaria o extracomunitaria.

4. Diferenciar entre gastos corrientes o bienes de inversión. Es de vital importancia tener en consideración que en este último punto se tomar en cuenta el gasto si el importe está por debajo de los 600 euros. ¿Te quedaron claros todos estos puntos? ¡Perfecto! Ahora el truco está en organizar todo esto de la mejor manera para ir dándole una estructura al Modelo 390. ¡Veámoslo!

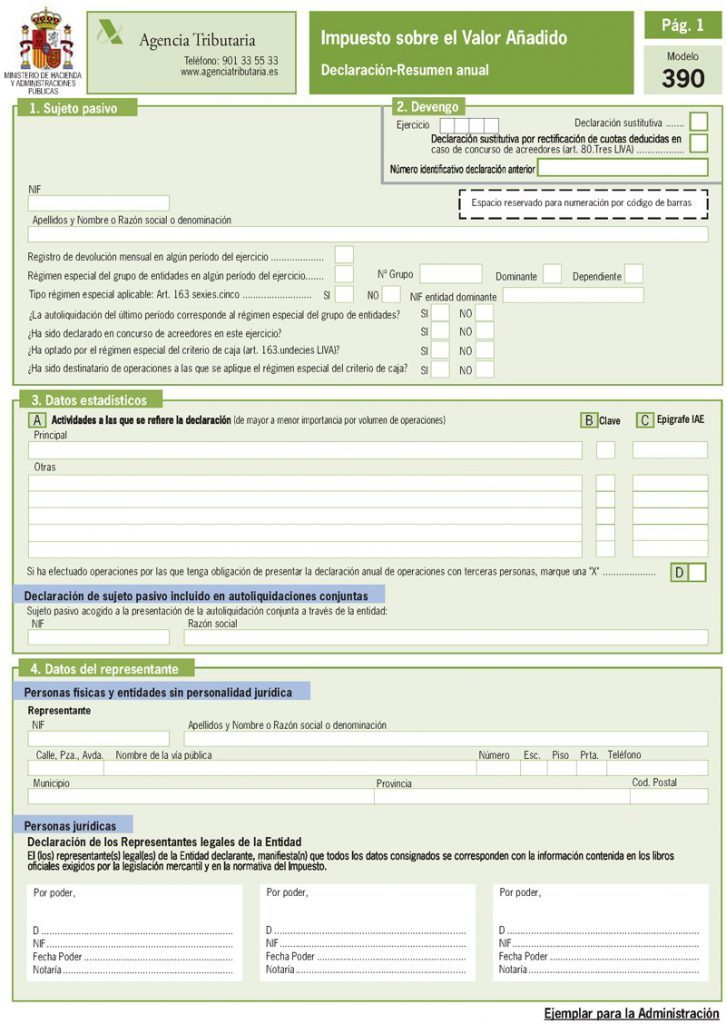

La presentación y cumplimentación del Modelo 390 consta de 13 sencillos pasos, los cuales enumeraremos para que no pierdas pista. Estos son los siguientes: 1. Datos de identificación del sujeto pasivo. En este primer apartado, como de costumbre se especifica el NIF y el nombre del autónomo o de la empresa, así como si estuviese en algunos de los grupos excluidos.

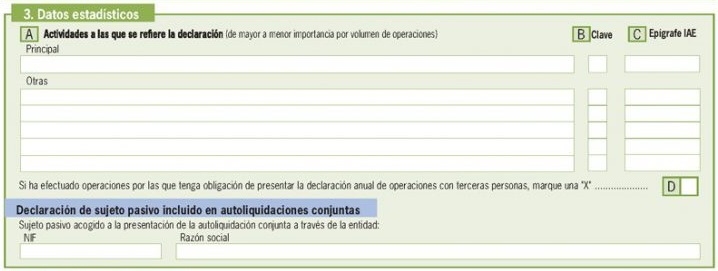

2. Devengo: En este segundo escalón, se detalla por completo el ejercicio y si la declaración es sustitutiva. De ser así, se aporta el número de referencia de la que sustituya. 3. Datos estadísticos: Acá deberás realizar una relación de actividades a las que se refiere la declaración, con clave y epígrafe del Impuesto sobre las Actividades Económicas (IAE), de mayor a menor importancia conforme el criterio del volumen de operaciones.

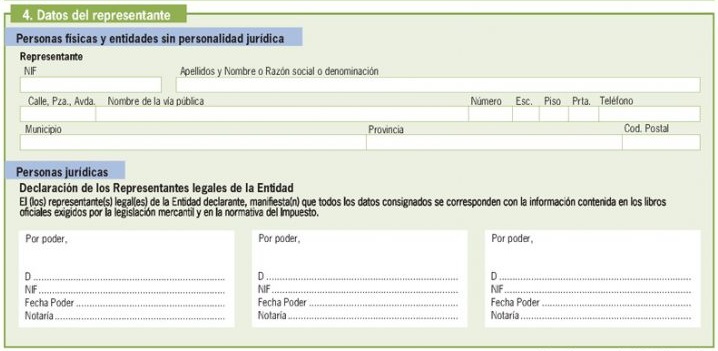

4. Datos del representante: Este cuarto apartado solo tendrás que rellenarlo si actúas bajo el nombre de un tercero. 5. IVA devengado: A partir de aquí, podríamos considerar que “viene lo bueno”. En este módulo o sección, introducirás el IVA devengado o los ingresos por tu actividad, ya desglosados por el tipo de operación realizada en Régimen General y tipo de IVA aplicable.

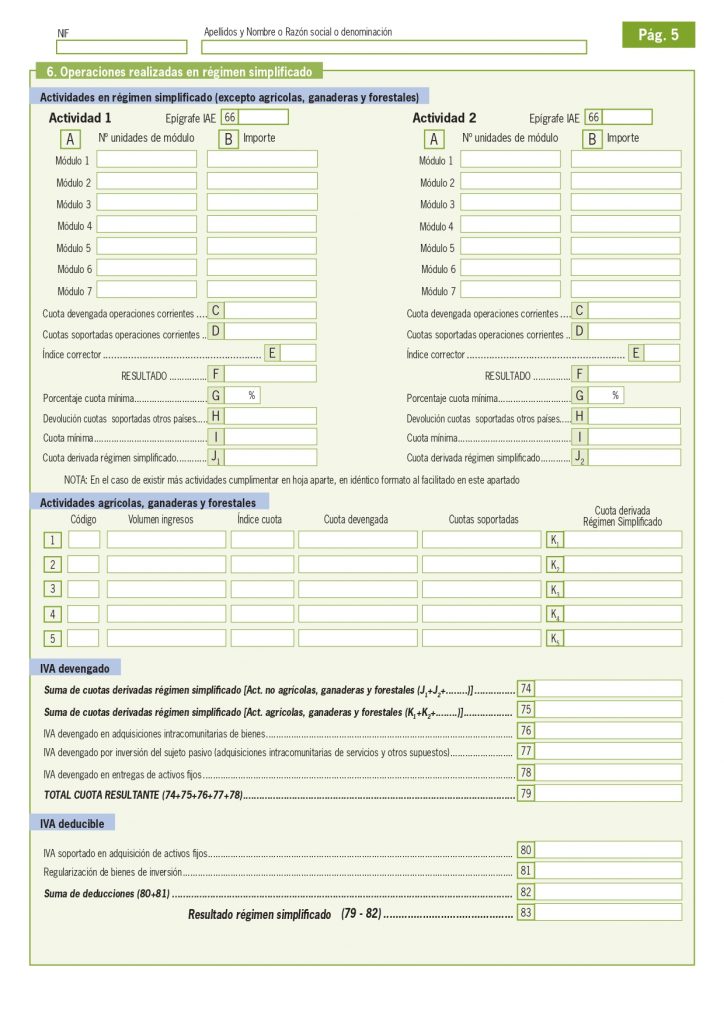

Ahora, si tributas por el Régimen Simplificado –módulos-, solo tendrás que cumplimentar la sexta casilla, aunque si bien es cierto que los trabajadores autónomos en módulos no tienen obligación de presentar este modelo. Dicha excepción está condicionada a la cumplimentación de la información del Modelo 303 del cuarto trimestre, tal cual te lo comentamos anteriormente.

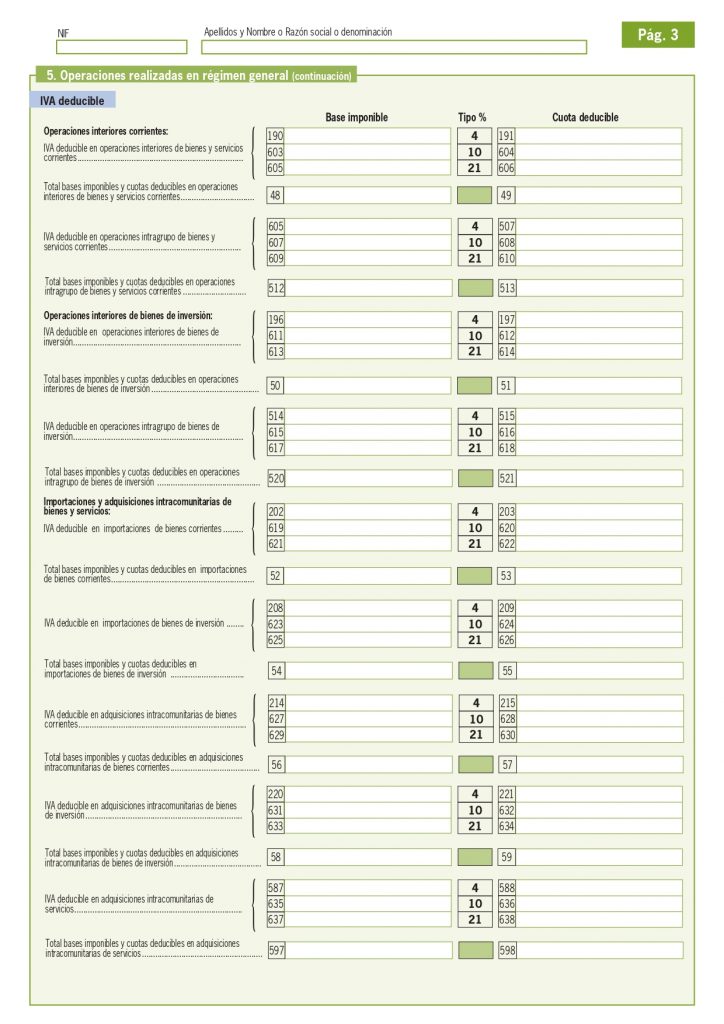

6. IVA deducible: Una vez hagas el IVA devengado, harás lo mismo con el mismísimo IVA deducible –destinado a los gastos- de todas y cada una de aquellas operaciones ejecutadas. En este bloque conocerás el resultado de calcular la suma de todo el IVA deducible, así como también la diferencia entre el IVA devengado y el deducible. ¡Préstale muchísima atención!

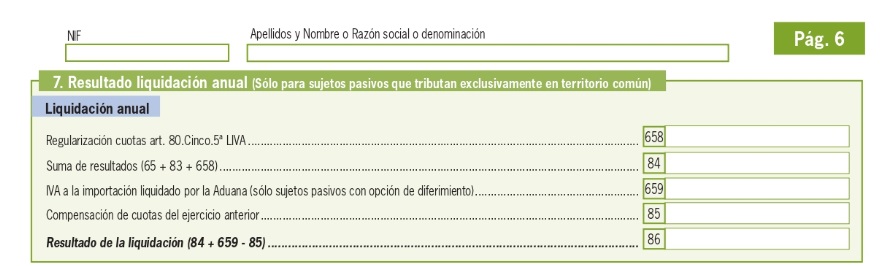

7. Resultado liquidación anual: Este paso solo deberán cumplimentarlo los trabajadores autónomos cuyas tributaciones correspondan a la Administración del Estado, pero hay excepciones con respecto de las comunidades forales de Navarra y el País Vasco –Euskadi-, que cuentan con regímenes fiscales diferentes. Este paso reflejará el total resultante de tus declaraciones trimestrales.

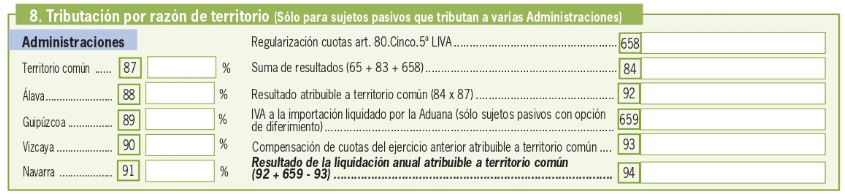

8. Tributación por razón de administración: Los sujetos pasivos que tributen a la vez en una administración del Estado y en algunas de las forales, tal como te dijimos en el párrafo anterior –Navarra o País Vasco- tendrán que cumplimentar este punto del Modelo 390 de resumen anual del IVA. Teniendo ya ocho pasos, solo falta hablarte de cuatro más. ¡Sigamos con esto!

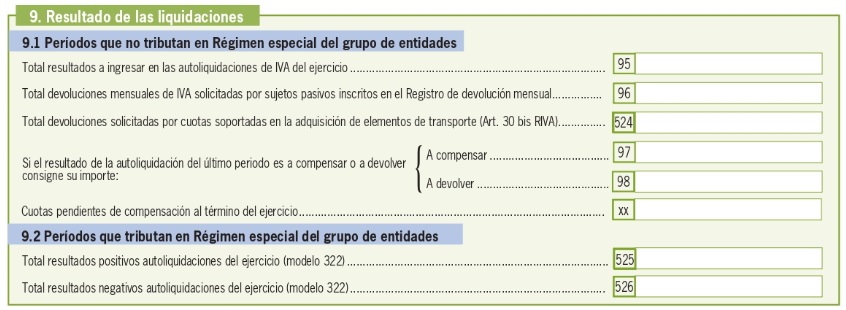

9. Resultado de las liquidaciones: Acá se diferencian dos espacios; uno para aquellos períodos no tributables en Régimen Especial del Grupo de Entidades (REGE) y otro para los profesionales y empresarios pertenecientes a este régimen. Para comprender qué parte te corresponde rellenar, debes preguntarte qué es un grupo de entidades.

Como respuesta a ello, te explicaremos que un grupo de entidades se centra más que todo en aquel grupo que es formado por una entidad dominante que tiene vinculación con otras entidades dependientes, y cuyo principal y único objetivo es la declaración conjunta del Impuesto sobre el Valor Añadido, o sea, el famoso IVA.

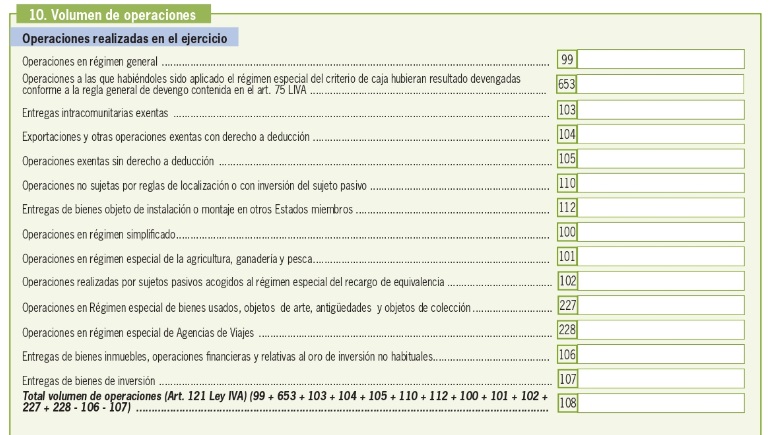

10. Volumen de operaciones: Esta sección vendría siendo un resumen total de los ingresos según las operaciones e importes realizados. Acá deberás tener cuidado con cada detalle de las operaciones en Régimen General, puesto que existen dos exclusiones: la primera, que las operaciones realizadas en locales fijos ubicados fuera del territorio donde es aplicable el IVA siempre y cuando los costes no sean soportados por locales en el mismo territorio.

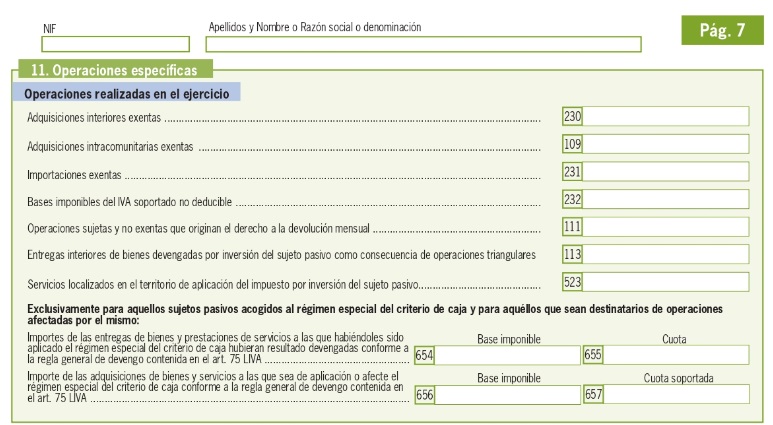

La segunda, los autoconsumos de bienes los cuales son detallados en las letras C y D del número 1 del Artículo 9 de la Ley del Impuesto sobre el Valor Añadido (IVA). 11. Operaciones específicas: En caso de que hayas ejecutado operaciones de tipo especial, deberás detallarlas con independencia de que ya lo hayas hecho previamente. Acá, se consignan las adquisiciones de bienes o servicios de los que no podrás deducir IVA alguno.

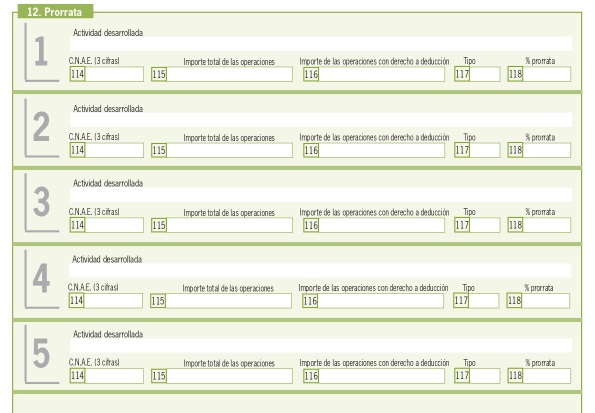

12. Prorrata: Si te aplicas tú mismo la regla de prorrata en operaciones con derecho a deducción y sin derecho a deducción de manera simultánea o percibes alguna subvención, deberás que completar esta página. Acá, especificarás los siguientes campos: actividad económica y código CNAE, importe total de las operaciones, como también las con derecho a deducción, el tipo de prorrata y su porcentaje.

13. Actividades con regímenes de deducción diferenciados: Este décimo tercer módulo, y también último, recoge todas las actividades en régimen de deducción diferenciado, estipulado en el Artículo 1 de la Ley del Impuesto sobre el Valor Añadido (IVA) y desglosa el IVA deducible en cada operación que se vaya a llevar a cabo o a realizar. ¡Es todo!

Exonerados de la declaración-resumen anual del IVA modelo 390

De los diversos modelos que puedes encontrar en la Agencia Tributaria, créeme que hay varios en los cuales los trabajadores autónomos o asalariados, o bueno, trabajadores en general, no se verán en la obligación de presentarlos, sino que quedan exonerados, tal cual ocurre en el caso de la declaración-resumen anual del IVA a través de este Modelo 390. ¡Comencemos!

Por eso y ante esta situación, es importante resaltar quiénes quedan exonerados de presentar la declaración-resumen anual del IVA o Modelo 390. 1. Aquellos sujetos pasivos que lleven los libros registro del IVA mediante la Sede Electrónica de la AEAT –Suministro Inmediato de Información-. Estos individuos pasivos –de ser su competencia inspectora del Estado- son los siguientes, así que presta atención al siguiente párrafo:

A – Inscritos en el REDEME (Registro de Devolución Mensual del IVA). B – Grandes empresas (facturación a efectos del IVA que esté por arriba de 6.010.121,04 euros). C – Grupos de IVA. D – Sujetos pasivos que hubiesen logrado decidido llevar los libros de registro del IVA mediante la página web oficial o Sede Electrónica de la Agencia Estatal de Administración Tributaria.

2. Todos aquellos sujetos pasivos con período de liquidación trimestral que tributando únicamente en territorio común, ejecuten actividades en régimen simplificado del IVA o cuya actividad económica tenga qué ver en operaciones de arrendamiento de bienes inmuebles urbanos. Dicha exclusión se verá condicionada en el caso de que los sujetos pasivos realicen actividades por las que no haya obligación alguna de presentar autoliquidaciones periódicas.

Hay momentos en los cuales la exoneración de presentar este modelo ante Hacienda, no procede, tal cual es el caso de que no exista la obligación de dar cuenta de la autoliquidación correspondiente al último período de liquidación del ejercicio por haber hecho la declaración en el Centro de Empresarios, Profesionales y Retenedores mucho antes del inicio del mismo.

Modelo 390 instrucciones

No hay nada mejor como una especie de manual o tabla de instrucciones para guiarnos en alguna tarea, pero si se trata del Modelo 390, mucho mejor. Estas indicaciones son valiosas, pero bastante sencillas también. Primero, debes ingresar a la Sede Electrónica de la Agencia Estatal de Administración Tributaria (AEAT) y dejar allí plasmada toda la información que te soliciten.

Siempre debes tener presente contigo que este formato se realiza de manera completamente diferente a como siempre has declarado tus impuestos, puesto que no tendrás que guardar una versión en formato TXT. Ahora, como el sistema tributario es también actualizado cada cierto tiempo, la nueva versión es más fácil de utilizar, mucho más práctica, cuya finalidad es que los trabajadores autónomos puedan completarla sin problema alguno.

Si eres un sujeto pasivo dentro del mundo fiscal, ya debes contar con un Número de Identificación Fiscal (NIF), así como el monto que te corresponderá pagar por concepto del IVA –Impuesto sobre el Valor Añadido- según el tipo de operación que lleves a cabo y el régimen por el cual tributes. Por ello, es importante recordarte que sepa cuál es el IVA deducible y la liquidación anual.

Por ejemplo, anteriormente te comentamos que hay algunas comunidades de Navarra y País Vasco que se rigen únicamente por una estructura fiscal completamente diferente, de pies a cabeza. Por eso, deberás definir previamente que no perteneces al Régimen Especial del Grupo de Entidades (REGE), ya que de ser así, la declaración se efectuará de forma conjunta. Por esto, debes leer bien y asegurarte de que estás dando información correcta.

Exonerados modelo 390

Refrescando un poco el conocimiento, vayamos con los trabajadores que quedan exonerados de presentar y cumplimentar el Modelo 390. Por ello, no deberán tramitar este documento los sujetos pasivos obligados a la presentación de autoliquidaciones periódicas, con período de liquidación trimestral que tributando solo en territorio común ejecuten exclusivamente las actividades que te mostraremos a continuación.

1 – Las actividades que tributen en régimen simplificado del IVA –módulos-. 2 – Actividad de arrendamiento de bienes inmuebles urbanos. Teniendo esto claro, hay una novedad para la declaración impuesta desde el año 2017 y posteriores a este, donde también quedan exonerados los sujetos pasivos que lleven los libros de registro del IVA mediante la página web oficial de Hacienda, conocido como Suministro Inmediato de Información del IVA (SII).

Estos son: las grandes empresas, cuyas operación se vean superadas por la cantidad de 6.010.121,04 euros anuales; los inscritos en el REDEME (Registro de Devolución Mensual del IVA); grupos de entidades a efectos del IVA y quienes hubieran tomado la decisión voluntaria por sí mismos.

Un detalle que no debemos dejar escapar es que los sujetos exonerados de presentar este modelo, se verán en la obligación de cumplimentar el apartado específico del modelo de autoliquidación del Impuesto en el último período de liquidación del año para identificar de esta manera las actividades a las que hace referencia la declaración y consignar el detalle del volumen de operaciones realizadas durante el ejercicio.

Ahora, en caso de que no haya que estar en la obligación de presentar dicha autoliquidación correspondiente al último período de liquidación del ejercicio, como por ejemplo, porque se haya disuelto la sociedad previamente a dicho período, estarás obligado a presentar y cumplimentar el Modelo 390. Si tu caso no es ninguno de los expuestos acá, no te olvides por nada del mundo de presentar el Modelo 390 de la declaración-resumen anual del IVA. ¡Suerte!

Son grandes cosas con detalles a veces tan pequeños que sientes que cualquier cosa se te puede olvidar, por eso siempre debes estar al tanto de cada minucioso paso que te suministremos, deberás estar muy atento a las indicaciones que se te proporcionen.

Sin más nada a qué hacer referencia, nos toca despedirnos por esta ocasión, pero no sin antes pedirte, que de haberte gustado el contenido que hallaste en este post, lo compartas en todas tus redes sociales, ya que quizá también le sea de vital ayuda a muchas personas que se encuentren en tu misma situación. ¡Compártelo!

¡Por cierto! Antes de que te vayas, queremos recomendarte esto que seguro que te interesa:

- Modelo FR 103

- Modelo papeleta de conciliación

- Modelo currículum

- Modelo certificado de empresa

- Modelo rescisión contrato alquiler

- Modelo carta

- Modelo 848

- Modelo 650

- Modelo 600

Son una serie de contenidos a parte del que has leído que puede ser interesante para tí ¡Muchas gracias por leernos!