En la mayoría de los países del mundo, justo en el momento en el que adquieres un producto, debes pagar por él, pero aparte, el IVA.

Esto se debe a que tanto las compras como las ventas que realicemos en general, están sujetas al IVA, lo que quiere decir que el empresario, por la compra de mercancía, soporta IVA en la factura del proveedor.

Además, no solo eso, sino que también por la venta de su producto, este emitirá facturas en las que se refleje y repercute el IVA –Impuesto sobre el Valor Añadido- a sus clientes. Es importante que te demos pistas acerca de este tema, ya que casualmente en este post, te hablaremos acerca del Modelo 300, uno que si bien ya no existe, estuvo ligado de manera estrecha con el IVA.

Pero, ¿parece una decisión inteligente hablarte de un modelo que ya no tiene vigencia? Pues créeme que sí, es más importante de lo que crees. El Modelo 300 no dejó de existir como tal, pero sí su denominación. Lo que te queremos decir con esto es que la Agencia Estatal de Administración Tributaria (AEAT) tomó una decisión al respecto. ¿Quieres saber cuál es? ¡Sigue leyendo!

Modelo 300 qué es

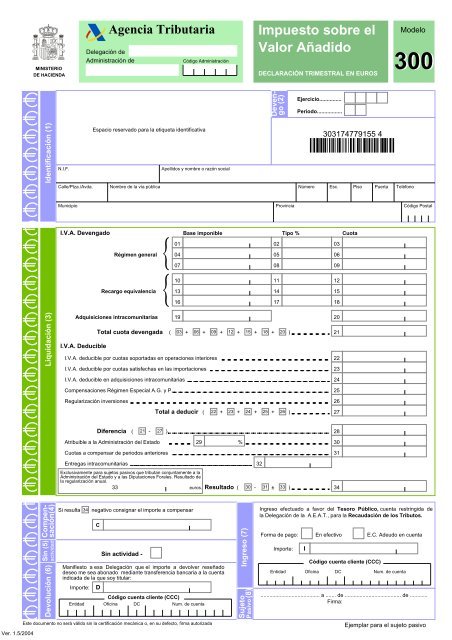

Antes de hablarte como tal del Modelo 300 y lo que es, debemos hacer un breve hincapié en lo que es actualmente. Las declaraciones del IVA que realizaban los empresarios de manera trimestral en el Modelo 300 –en el caso de grandes empresas es el Modelo 320 y se presenta mensualmente-, pero eso fue así hasta el mes de diciembre del año 2008.

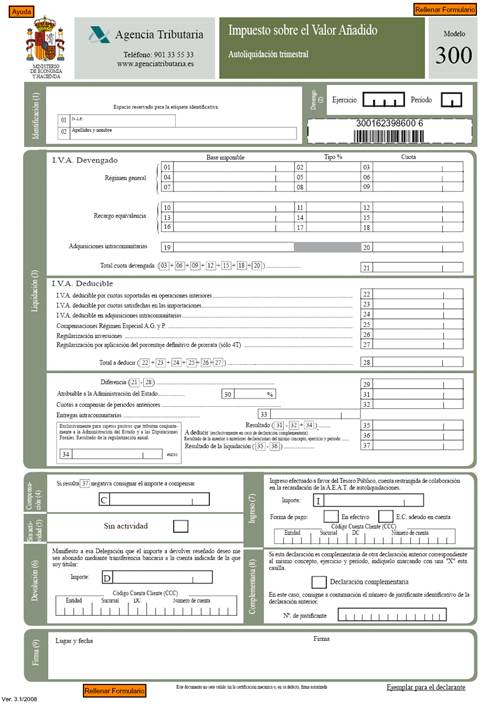

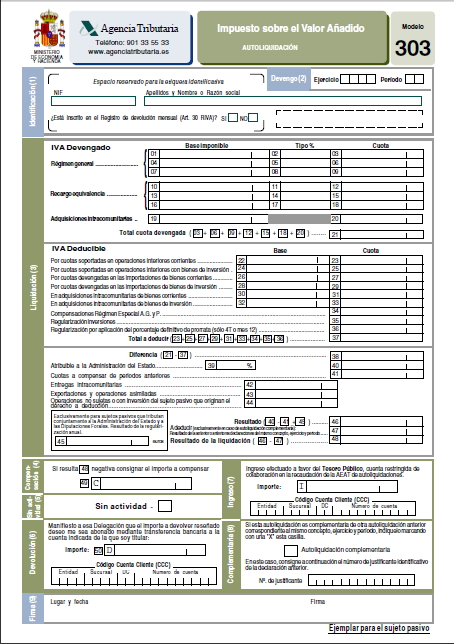

Ya en enero de 2009, la Agencia Estatal de Administración Tributaria (AEAT), tomó la decisión de ejecutar algunos cambios, y uno de los que más destacó por encima de los otros, fue la unificación de los Modelo 300 y 320 para darle entrada en vigencia al Modelo 303, el cual seguirá con prácticamente las mismas funciones de ambos, y es que se presenta mensual o trimestralmente. Claro, dependiendo si se trata de una gran empresa o no.

Toma en cuenta que deberás realizar la liquidación del IVA cada trimestre, y en ella declararás tanto la cuota de IVA soportada como la repercutida, al igual que la diferencia entre ambos será únicamente el resultado final de la declaración. Suena un tanto complicado, pero si prestas la suficiente atención, te resultará muchísimo más sencillo comprender a este modelo.

Ahora, en caso de que el IVA repercutido resulte mayor al soportado, dicha declaración destinará cierta cantidad a favor de la Agencia Tributaria, pero si se trata de todo lo contrario, dará como resultado una cantidad a ser compensada al final del año, la cual le será devuelta por Hacienda siempre y cuando el empresario la solicite, puesto que se puede seguir optando por la compensación.

Modelo 300 obligados a presentar

Como se nos ha hecho costumbre en este tipo de artículos, especialmente los dedicados a los distintos modelos de los que nos provee la Agencia Estatal de Administración Tributaria (AEAT), debemos tener muy en claro quiénes están en la absoluta obligación de presentarlos, por eso, en este segmento te explicaremos esto al detalles. ¡Vayamos a por más!

Tal cual te comentamos en los párrafos anteriores, al hacer referencia al Modelo 303, toma en cuenta que nos estamos refiriendo al Modelo 300, eso debido a la unificación con el 320. Hay varias singularidades con respecto a la presentación de este documento, puesto que va dirigido a todas aquellas personas físicas y jurídicas, sean empresarios o profesionales que realicen una actividad económica. Los obligados a presentarlos son:

1-Los sujetos pasivos que ejecuten actividades donde se aplique el Régimen General del Impuesto, a excepción del Régimen Especial de Agricultura, ganadería y pesca, del Régimen de Recargo de Equivalencia y del Régimen Simplificado. 2-Los sujetos pasivos inscritos en el Registro de Devolución Mensual. 3-Los sujetos pasivos que ostenten la consideración de Grandes Empresas por exceder los 6.010.121,04 euros en su volumen de operaciones de año natural inmediato anterior.

Modelo 300 plazo presentación

¿Plazos para presentar el Modelo 300? ¡Claro! ¿Cómo crees que dejaríamos a un lado algo tan importante como esto? El Modelo 303, o Modelo 300, como le quieras decir, debe cumplimentarse y presentarse en un período de tiempo determinado, específicamente con una periodicidad mensual o trimestral en función del importe que se haya facturado al final.

Los plazos de presentación del Modelo 300 son los siguientes y se presentan en estas fechas: 1-Primer trimestre (Del 1º al 20 de abril, ambos inclusive). 2-Segundo trimestre (Del 1º al 20 de julio, ambos inclusive). 3-Tercer trimestre (Del 1º al 20 de octubre, ambos inclusive). 4-Cuarto trimestre (Del 1º al 30 de enero, ambos inclusive).

Teniendo ya las fechas bastante claras, hay otro detalle que no podemos dejar pasar por alto, y es que si en tu caso los días de final de plazo para la presentación cae justamente un fin de semana, sea sábado o domingo, e incluso un día festivo, el plazo se correrá hasta el siguiente día hábil.

Modelo 300 y 303 diferencias

Habiéndote orientado en los diferentes apartados que conseguiste en este post, es hora de que te ayudemos un poco con respecto a una de las dudas e interrogantes que más preocupa a los ciudadanos españoles, y esas son las diferencias entre el Modelo 300 y el Modelo 303, ¿en realidad cambió tanto? Pues eso lo descubriremos a continuación. ¡Acompáñame!

Las principales diferencias entre ambos modelos son tres, y en breve te las enumeraremos al detalle. 1-En el Modelo 303, aparece una casilla en la que deberás indicar si estás o no inscrito en el Registro de Devolución Mensual, y eso ocurrió debido a las medidas del Gobierno para contrarrestar la crisis, por eso te permiten solicitar la devolución mensual del IVA.

2-Si crees que no cambio mucho, espera a ver el apartado del IVA deducible, ya que justo ahí es donde probablemente se denoten más los cambios realizados por la Agencia Tributaria, y eso no solo por el mayor desglose en los tipos de IVA deducible, sino también en que se solicita la base imponible del mismo. ¿Más novedades? ¡Te tenemos una más!

3-Hubo cambios, y uno de esos fueron las casillas 43 y 44, que llegaron como novedad, puesto que eran importes no declarables en el Modelo 300, tal cual como las exportaciones y operaciones asimiladas, así como las operaciones no sujetas y con inversión del sujeto pasivo. Estas fueron las tres diferencias entre ambos modelos. ¡Esperemos te hayan servido!

Si te gustó este artículo, no olvides por nada compartirlo en todas tus redes sociales para que otras personas tengan la posibilidad de echarle un vistazo e instruirse con respecto a este modelo, el cual goza de una vital importancia para todos y cada uno de los ciudadanos españoles. ¡Postéalo!

¡Por cierto! Antes de que te vayas, queremos recomendarte esto que seguro que te interesa:

- Modelo 143

- Modelo 011

- Modelo de contrato de arrendamiento

- Modelo D6

- Modelo OSI

- Modelo certificado de empresa

- Modelo contrato alquiler

- Modelo 349

- Modelo negocio

Son una serie de contenidos a parte del que has leído que puede ser interesante para tí ¡Muchas gracias por leernos!