A los entes fiscales en España no se les escapa absolutamente nada, y más aún a estos, donde todo es controlado por la Agencia Tributaria, o Hacienda.

Muchos son los documentos, trámites y modelos de los que estos disponen para poner al corriente a todos sus ciudadanos, o en este caso, contribuyentes, de todos los pagos e impuestos que deben realizar de manera obligatoria.

No estamos inventando nada, ya que así la ley lo estipula. En el presente artículo, te hablaremos un poco acerca de uno de esos documentos, en especial, nos centraremos en el Modelo 309, uno que reúne varios puntos y aspectos importantes para aquellas personas que posean comercios minoristas y comercialicen sus productos y servicios por todo el continente europeo.

Si tu propósito al ingresar a este página web, fue el de conseguir información actualizada y confiable acerca del Modelo 309, créeme que diste justo en el clavo con nosotros, ya que hemos preparado un material bastante interesante para que te instruyas un poco más con respecto a este tema, ya que no está demás adquirir nuevos conocimientos. ¿Comenzamos? ¿Sí? ¡Vamos!

Modelo 309 qué es

¿Qué es el Modelo 309? Esa es una de las preguntas más frecuentes que se hacen los ciudadanos y contribuyentes españoles en general, y es que antes que nada debemos saber lo que vamos a cumplimentar para posteriormente presentar, puesto que son nuestros intereses los que se verán reflejados en esa hoja de papel, aunque algunos se presenten de manera telemática.

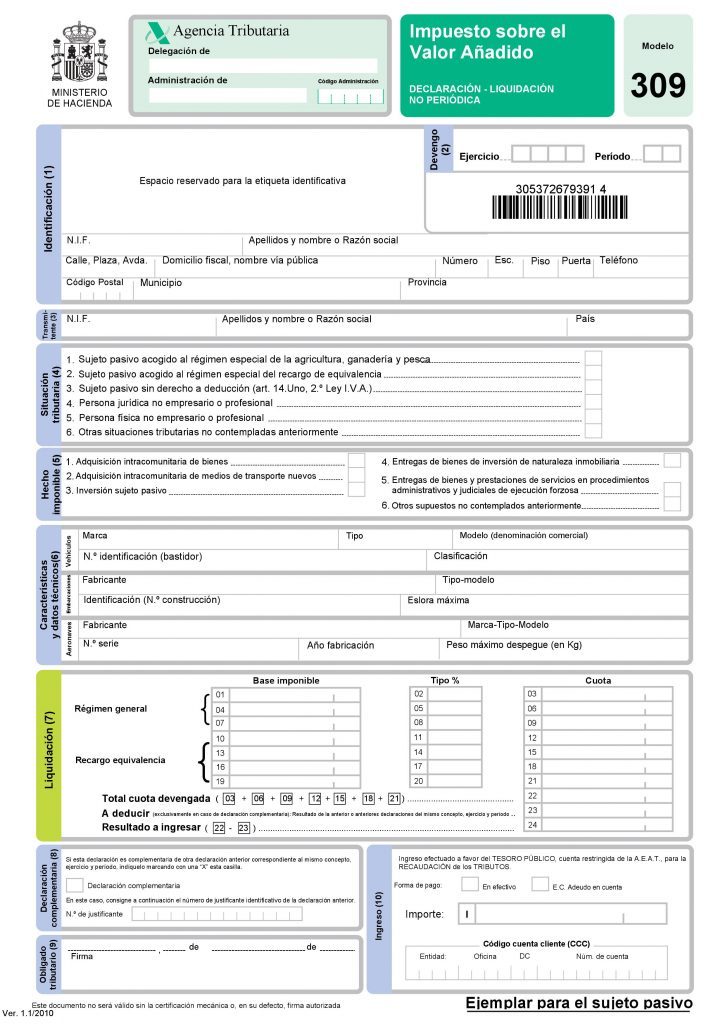

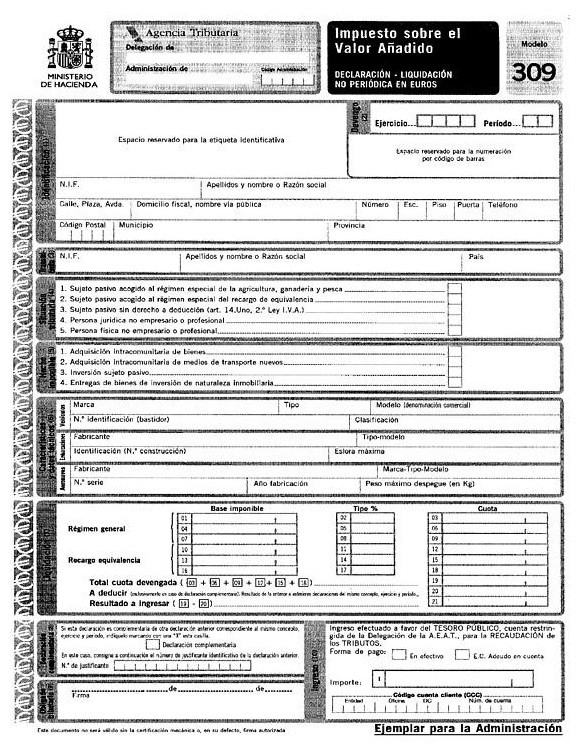

El Modelo 309 es un documento que funciona como una especie de formulario que sirve para ingresar el Impuesto sobre el Valor Añadido (IVA) de las compras europeas que lleves a cabo a través de tu actividad comercial minorista. Esto, en pocas palabras, quiere decir que los autónomos que posean una actividad de comercio menor, no están en la obligación de presentar trimestralmente, la declaración del IVA o Modelo 309.

En líneas más generales, cuentan con la total obligación de presentarlo, aquellos trabajadores autónomos que estén en recargo de equivalencia por adquisiciones intracomunitarias, operaciones donde se produzca la inversión del sujeto pasivo o si ejecutan transmisiones de inmuebles dirigidos a la actividad con renuncia completa a la exención.

Modelo 309 para qué sirve

Supongamos que tu caso como trabajador autónomo es el de recargo de equivalencia y que realizas compras europeas, pues ahí tus proveedores te emitirán y entregarán facturas de manera habitual. En cada una de ellas, estos aplicarán el IVA que corresponda a las operaciones, así como también el recargo de equivalencia.

Esto se ve traducido, por tanto, que la cantidad que estás pagando por dicho producto, es el precio del mismo más el Impuesto sobre el Valor Añadido (IVA) y más el recargo de equivalencia. De esta manera, para compensar dichas acciones por tener que pagar el IVA más el recargo, la Agencia Tributaria te exime y deja a un lado para que no presentes cada tres meses el Modelo 303.

No obstante, cuando haces compras fuera del territorio español a un proveedor que se encuentre en cualquier país que forme parte de la Unión Europea (UE), entra en acción el Modelo 309, lo que se ve traducido en que si estás en recargo de equivalencia y no presentas el 303, estás en la obligación de pagar el IVA de esas compras europeas más el recargo correspondiente.

Obligados a presentar modelo 309

Las personas o contribuyentes españoles que están en la obligación de presentar el Modelo 309, son aquellos que no tienen responsabilidad alguna de tributar el IVA. Por ejemplo, los sujetos pasivos que estén acogidos al Régimen Especial del Recargo de Equivalencia que ejecuten adquisiciones intracomunitarias, operaciones en las que produzca una inversión del sujeto pasivo o si efectúan transmisiones de inmuebles.

También, los agricultores que estén en Régimen Especial de Agricultura, Ganadería y Pesca; a su vez, todos aquellos empresarios que no posean derecho alguno a deducción del IVA soportado –artículo 14 de la Ley del IVA-, y por último, las personas jurídicas que no sean empresarios, llámense fundaciones benéficas, entre otras.

Modelo 309 cuándo se presenta

Hay muchos aspectos a considerar al momento de saber cuándo debes presentar el Modelo 309. Por ejemplo, si tu caso tiene que ver con adquisiciones intracomunitarias de medios de transporte nuevos, el plazo de presentación de este es de treinta días desde la realización de la operación, y en todo caso, antes de la matriculación definitiva del medio de transporte.

Ahora, en caso de que sea por procedimientos judiciales o administrativos de ejecución forzosa, el plazo de presentación para esta es de un mes a partir del pago del importe de la adjudicación, sin opción a proceder con antelación a la emisión de la factura que se haya documentado de la operación. En los demás casos, la presentación e ingreso se llevará a cabo en los primeros veinte días naturales de los meses de abril, julio y octubre.

Por último, con respecto al último período de liquidación, este deberá presentarse en los treinta primeros días naturales del mes de enero del año siguiente. Para ello, deberás tomar en cuenta los vencimientos, ya que si estos coinciden con un sábado, domingo o día feriado, se correrá al primer día hábil que le siga a este.

Modelo 309 presentar

Claro, no podíamos despedirnos sin antes proporcionarte información acerca de dónde presentar el Modelo 309 de la Agencia Estatal de Administración Tributaria (AEAT), así que no te vayas sin echarle un vistazo a este último contenido que traemos para ti en este segmento. ¿Preparado? ¡Esperemos que sí!

Como gran parte de los modelos de Hacienda, este puede presentarse de manera telemática a través de la Sede Electrónica de la Agencia Tributaria, ya que es lo más recomendable. Esto lo conseguirás con un certificado electrónico. Si esta opción no te seduce lo suficiente, toma en cuenta que la cuota líquida que resulta de la declaración-liquidación, lo debes ingresar justo en el momento de presentación del modelo en cualquier entidad colaboradora.

¿Te pareció interesante el artículo que acabas de leer? Pues déjame decirte que nos esforzamos mucho para poder proveerte de la mejor y más acertada información que hallarás en internet o en cualquier otro lado. Esperamos haberte ayudado, y principalmente disipar todas esas dudas e interrogantes. Anímate a compartirlo en tus redes sociales. ¡Suerte!

¡Por cierto! Antes de que te vayas, queremos recomendarte esto que seguro que te interesa:

- Modelo certificado de empresa

- Modelo TA1

- Modelo recurso de reposición

- Modelo 340

- Modelo TA 0521

- Modelo 300

- Modelo de solicitud

- Modelo 050

- Modelo reconocimiento de deuda

Son una serie de contenidos a parte del que has leído que puede ser interesante para tí ¡Muchas gracias por leernos!