A menudo vivimos con muchísimas preocupaciones que nos mantienen en vela durante días, y gran parte de ellas, son los asuntos y temas burocráticos.

La entrega de documentos para cumplir con una obligación y responsabilidad, o recibir algún beneficio de alguna institución o ente gubernamental, viene cargada de una gran cantidad de papeles que debes anexarle a estos.

Por motivos obvios y lógicos, la cumplimentación y posterior presentación de estos documentos son de vital importancia, y como te dijimos anteriormente, ya sea para recibir algún beneficio o porque está dentro de tus obligaciones fiscales, presentarlos. El día de hoy, te presentaremos a uno de los tantos modelos que deberás presentar ante la Agencia Tributaria (AEAT).

El protagonista principal de este artículo, será el Modelo 696, uno que cuenta con una gran importancia dentro de él. En este post, encontrarás únicamente información relacionada a este tema y responderemos gran parte de tus preguntas como: qué es, para qué sirve, cómo rellenarlo y quiénes están obligados a presentarlo. Sin más preámbulos. ¡Comencemos!

Modelo 696 Hacienda

Primero, debemos empezar por lo más esencial, y para ello, destinaremos este segmento del artículo, para explicarte qué es el Modelo 696 de Hacienda, o lo que sería igual, de la Agencia Estatal de Administración Tributaria (AEAT). Para nadie es sorpresa de la gran cantidad de trámites y modelos que se deben presentar ante el fisco los ciudadanos españoles. ¡Ahora sí, sigamos!

El 17 de diciembre de 2012, fue publicado en el BOE –Boletín Oficial del Estado- de 15/12/2012 la Orden HAP/2662/2012, de 13 de diciembre, dándole entrada así a la Orden Ministerial que regula el formulario del Modelo 696 para su presentación y pago. Esto quiere decir que a partir de ese año, se comenzó la aplicación efectiva de la nueva tasa judicial a través de este modelo de autoliquidación de tasas judiciales.

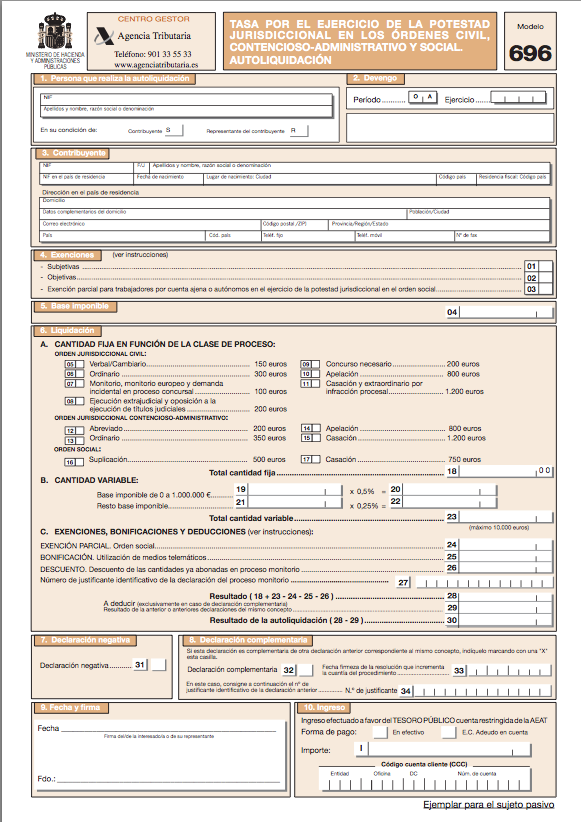

Pero, a todas estas, ¿qué es en sí el Modelo 696? ¡Ayúdame a descubrirlo! El Modelo 696, es el responsable de las autoliquidaciones de la tasa judicial por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. Sí, quizá sea un poco complicado entenderlo de primera, pero para eso, te lo explicaremos más al detalle. ¡Síguenos!

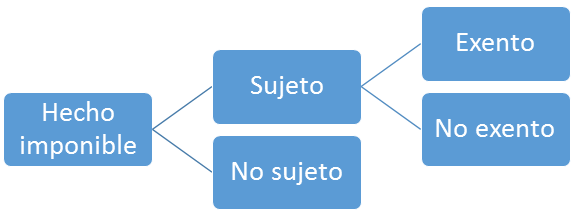

El Modelo 696, cuenta con un hecho imponible en la tasa judicial, el cual está previamente constituido por el ejercicio de los siguientes tres actos procesales: 1-En la orden jurisdiccional civil, se grava la interposición de la demanda en toda clase de procesos declarativos y de ejecución de títulos ejecutivos extrajudiciales, oposición a la ejecución de títulos judiciales y formulación de reconvención.

2-En el orden contencioso-administrativo, este se encuentra especialmente ligado a la interposición de la demanda, como también de la interposición de los recursos apelativos contra sentencias y casación. 3-En el orden social, podemos hallar la interposición de recurso de suplicación y de casación. Estos son los tres elementos a tomar en cuenta del Modelo 696. ¡Échales un ojo!

Modelo 696 exento

Uno de los asuntos más importantes que se deben resaltar en todos los artículos que traten acerca de los modelos de la Agencia Tributaria, es el de quiénes quedan exentos de la presentación y posterior pago del mismo, así que este post no será la excepción, ya que dedicaremos un bloque para explicártelo con mayor calma, así que ponte cómodo y disfrútalo leyendo.

Primero que nada, debemos dejar muy en claro que todos los contribuyentes que promuevan el ejercicio de la potestad jurisdiccional en los órdenes citados y ejecuten el hecho imponible de la misma, podrán realizar el pago de la tasa judicial a través de la representación procesal o de un abogado en nombre y por cuenta del sujeto pasivo en cuestión.

Ahora, vayamos por el pez gordo. Las personas que se encuentran exentas de cumplimentar el formulario del Modelo 696, son aquellas que se hallen exentos del pago de la tasa, esto quiere decir que serán aquellas a las que se haya reconocido el derecho a la asistencia jurídica gratuita o los incursos en procesos referentes a la capacidad, filiación y menores, como también de procesos matrimoniales que versen sobre guarda y custodia de hijos.

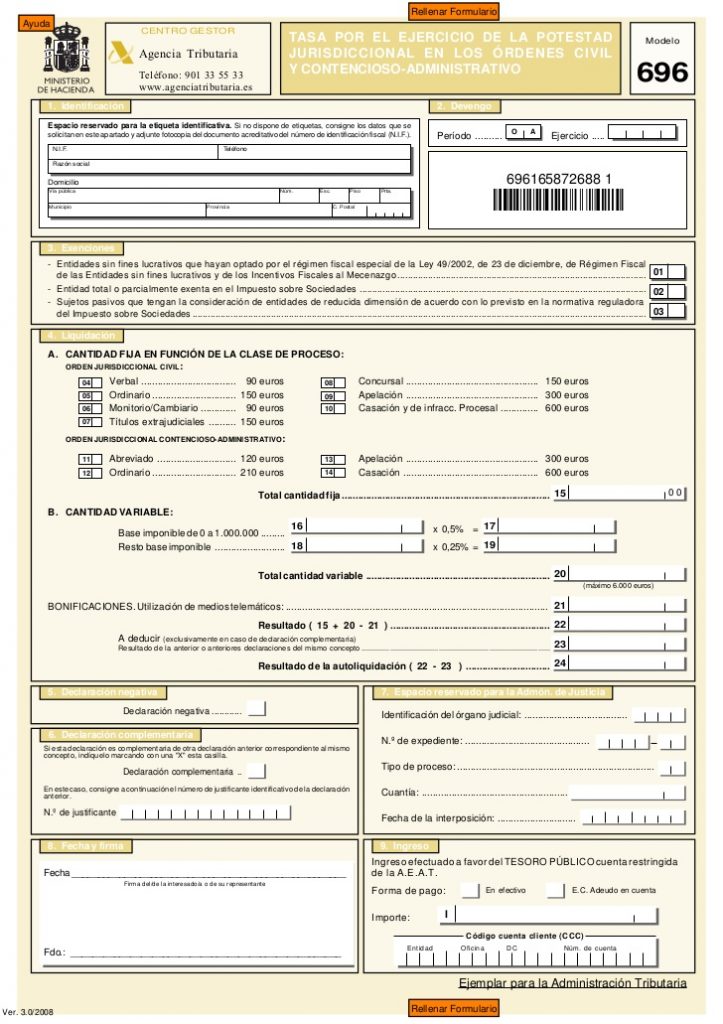

Modelo 696 rellenar formulario

El Modelo 696, o en especial su presentación, cumple con la particularidad de otros modelos de su tipo, y con eso nos referimos a que este no cuenta con un modelo impreso en papel, tampoco lo podrás hallar en delegaciones o administraciones de Hacienda, y menos en oficinas judiciales. Su cumplimentación y posterior presentación es únicamente a través de internet.

La presentación y pago del Modelo 696, es un tanto compleja, ya que tales acciones dependerán de si se tratan de una empresa o no. Todo eso y mucho más, te lo responderemos en este nuevo segmento que traemos para ti, el cual está destinado a explicarte un poco acerca de cómo rellenar el formulario del Modelo 696 proveído por la Agencia Estatal de Administración Tributaria (AEAT).

Por ejemplo, las grandes empresas, como las sociedades, tanto anónimas como limitadas, se verán en la obligación de presentar este modelo, tal cual realizan las demás autoliquidaciones tributarias, ya sea con presentación telemática o pago electrónico a través del cargo en cuenta o tarjeta. Por esto, tendrás que contar con un certificado electrónico que acredite tu identidad.

Por contraparte, el resto de contribuyentes, pueden optar por presentar el Modelo 696 por internet, de manera telemática, donde será necesario el certificado electrónico para rellenar el formulario disponible en la página web oficial de la Agencia Tributaria, el cual podrás obtener sin necesidad de un certificado electrónico. Ahora, una vez lo cumplimentes correctamente, deberás llevarlo a una entidad financiera colaboradora para efectuar el ingreso.

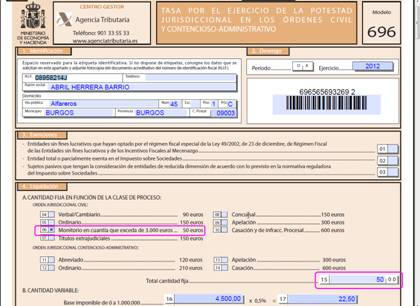

Con respecto al cálculo del importe que deberás pagar por la tasa, sumarás las cuantías de cada una de las acciones que se vean acumuladas. La cuota tributaria, por ejemplo, está compuesto por una cantidad fija ya determinada en función de cada clase de proceso, y otra variable, el cual es el resultado de aplicar la escala prevista en el artículo 7 de la citada Ley 10/2012 a la base imponible monetaria.

Es importante resaltar que el importe de la tasa no se podrá aplazar, ni fraccionar, y mucho menos compensar. Ahora, para finalizar este segmento, el contribuyente tendrá que aportar a la oficina judicial el recibo que funja como justificativo de la presentación y pago del Modelo 696. ¡Es todo!

Si te gustó lo que encontraste en este artículo, compártelo en tus redes sociales, o al menos en las que más uses, créeme que estarás ayudando a muchas personas que se hallen buscando este tipo de información. ¡Suerte!

¡Por cierto! Antes de que te vayas, queremos recomendarte esto que seguro que te interesa:

- Modelo 806

- Modelo de recibo

- Modelo OSI

- Modelo 415

- Modelo contrato empleada de hogar

- Modelo 714

- Modelo 623 Extremadura

- Modelo recurso de alzada

- Modelo 420

Son una serie de contenidos a parte del que has leído que puede ser interesante para tí ¡Muchas gracias por leernos!